-

广发证券:维持腾讯控股买入评级目标价港元

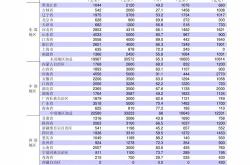

广发证券发布研究报告称,维持腾讯控股(00700)“买入”评级,预计24-25年收入为6589/7261亿元,调整后归母净利润为2030/2312亿元,合理价值为507.55港元/股。考虑本土游戏...

富美 2024-06-28 00:23:31阅读:612

广发证券发布研究报告称,维持腾讯控股(00700)“买入”评级,预计24-25年收入为6589/7261亿元,调整后归母净利润为2030/2312亿元,合理价值为507.55港元/股。考虑本土游戏...